开云体育

实控人影响公司上开云APP下载市利润2亿仍上市失败还有多方被处罚

2025-10-26

2025-10-26 浏览次数:

次

浏览次数:

次 返回列表

返回列表开云体育[永久网址:363050.com]成立于2022年在中国,是华人市场最大的线上娱乐服务供应商而且是亚洲最大的在线娱乐博彩公司之一。包括开云、开云棋牌、开云彩票、开云电竞、开云电子、全球各地赛事、动画直播、视频直播等服务。开云体育,开云体育官方,开云app下载,开云体育靠谱吗,开云官网,欢迎注册体验!谁是公司的实际控制人由公司自己认定,并无硬性标准,有的实际控制人只持股10%,也有的持股90%。

但有人为了规避规则,想尽办法去调整实际控制人的认定,所以申请上市时实际控制人的问题会被严格审核,处理不好容易影响上市。

公司股权较为分散但存在单一股东控制比例达到30%情形的,若无相反的证据,原则上应当将该股东认定为控股股东或者实际控制人。

公司认定无实际控制人,但第一大股东持股接近百分之三十,其他股东比例不高且较为分散。中介机构应当进一步说明是否通过实际控制人认定规避发行条件或者监管并发表专项意见,涉嫌为满足发行条件而调整实际控制人认定范围的,应当从严把握,审慎进行核查及信息披露。

按照前述要求,如果有一个股东持股达到30%,却认定没有控股股东或者没有实际控制人的,需要有很充分的依据去解释,否则容易影响上市。

有一家芯片公司,控股股东控制超过70%股份,但背后有两方股东从而认定没有实际控制人,已经上市失败。

另一家年营收超过400亿元的公司,间接控股股东控制100%股份,背后是四兄弟家族,认定没有实际控制人,也上市失败了。

除了实际控制人的股票要锁定三年以外,一致行动人的股票也要锁定三年,所以谁是实控人的一致行动人也会影响上市。

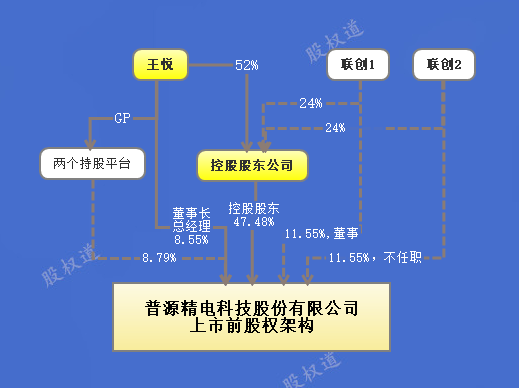

申请上市时,控股公司持股47.48%,三位创始人/联合创始人都有直接持股并通过控制公司间接持股,股权架构如下图:

王悦担任董事长和总经理,直接持股8.55%,通过控股公司和员工持股平台间接持股26.15%。

联合创始人1担任公司董事,直接持股11.55%,通过控股公司间接持股11.4%。

2021年6月申请科创板上市,将王悦认定为实际控制人,而两位联合创始人的股票只承诺锁定一年。

去到审核中心还被问询,请对照《上市公司收购管理办法》的相关规定,进一步说明两位联合创始人与实际控制人是否应认定为一致行动人。

《上市公司收购管理办法》第八十三条第二款第(六)项规定【投资者之间存在合伙、合作、联营等其他经济利益关系,如无相反证据,为一致行动人】。

回复说,对照上述规定,基于审慎性原则,两位联合创始人与实际控制人王悦应认定为一致行动人,两位联合创始人的股票锁定期也从一年改为三年。

如果联合创始人的股票不想锁定三年,就不要采用这样的持股架构,不要把联合创始人的持股装入控股公司。

特别提醒:现在股权变更对税的审核越来越严格,如果搭错股权架构再调整可能要付出巨大代价,之前介绍过有老板多交5亿税,有公司被追缴25亿,而deepseek的持股架构可能要多交好多亿。

《首次公开发行股票注册管理办法》第12条规定,主板要求实控人三年没有发生变更,科创板、创业板要求两年没有发生变更。

前面介绍过的中联云港,二股东在申请科创板上市过程离职并退股,不到一年又第二次申请创业板上市,实控人从三人变成两人不到两年,已经上市失败。

最近有一家很火的科技公司,实际控制人持股时间不足两年,现在已经提交到证监会了,不知会不会因此导致上市失败?名字我就不说了。

公司创始人叶仙玉先后创办了两家上市公司,水晶光电于2008年9月上市,星星科技于2011年8月上市。

叶仙玉又于2010年创办星星冷链,一成立就是股份有限公司,就是奔着上市去的?但在2017 年至2018年期间,叶仙玉却将星星冷链的控制权转给了弟弟叶仙斌夫妻。

在这之后的2019年1月,叶仙玉又把他控制的另一家上市公司星星科技的控制权转给了地方国资,刚转完控制权,星星科技就在2019年、2020年发生大额财务造假,两年虚增收入47亿元,并于2021年8月被实施退市风险警示。

星星科技当时的董事长、总经理、副总被罚款450万元,被采取终身市场禁入措施;另一位副总被罚款300 万元,被采取10 年市场禁入措施。

2021年8月,星星科技被债权人以不能清偿到期债务且明显缺乏清偿能力为由申请重整,法院于2022年8月批准重整计划,星星科技的控股股东再次发生变更。

星星科技的问题还没解决完,星星冷链于2022年7月申请上主板上市,发生财务造假的上市公司与申请上市的公司都曾经由叶仙玉控制,这样会不会影响星星冷链的上市?

星星冷链申请上市时,叶仙斌夫妻+星星控股共持股46.09%,而创始人叶仙玉+星星集团共持股24.79%,被问询:

(1)叶仙玉将控制权转让给叶仙斌夫妻的原因,是否存在股权代持,是否存在一致行动协议或其他特殊协议或安排,股权交易的资金来源。叶仙玉是否仍然实际控制公司,未认定叶仙玉为共同实际控制人的依据及合理性。

叶仙玉原控制的星星科技当时已被证监会立案调查,请补充说明涉及叶仙玉的情况,对本公司上市的影响。

创始人在星星科技发生财务造假的时间前后转让股权和控制权,很容易让人怀疑是不是为了规避规则。

我查了星星科技的资料发现,星星科技财务造假问题发生在叶仙玉转让控制权之后,叶仙玉并没有受到处罚,就是说星星科技财务造假可能与叶仙玉并无关系。

(3)在股权转让后,公司于2019年底才完成董事会改选,是否满足实控人三年没发生变更的规定?

(4)请中介机构进一步核查公司及其控股股东、实际控制人报告期内是否存在违法违规行为,是否受到行政处罚或刑事处罚,是否构成重大违法行为。

就算星星科技财务造假问题能解释清楚与叶仙玉无关,但是否满足主板要求实控人三年没有变更的要求?从2019年底到2022年7月并不够三年。

公司2021年营业收入27.5亿元,净利润1.7亿元,最终于2023年11月撤回了上市申请。

2020年3月调整控股公司的股权结构,从男方/女方4:6,改为男方/女方1:9,两人的总持股比例从男方/女方52:48,改为男方/女方34:69,之后两人于2021 年 11 月签署离婚协议。

公司申请上市前拿了一轮融资,并设立了员工持股平台,两人于2023 年 3 月签署一致行动协议,公司于2023 年 9 月申请上市。

申请上市时男方共持股25.83%、任董事长,女方共持股59.69%、任董事和总经理,认定两人是共同实际控制人。

撤回上市申请后,因为实控人的问题于2024 年 11 月 8 日被交易所处罚。

夫妻两人自2021年离婚至2023年签署一致行动协议期间,双方通过婚姻关系形成的天然一致行动关系灭失,是否符合实际控制人最近二年未发生变更的条件是重点审核事项:

(1)招股说明书中未披露两人曾为夫妻关系,未披露二人在报告期内离婚,也未披露一致行动协议的签订时间,严重影响审核机构对实际控制人是否发生变更这一发行条件的审核判断。

交易所认为,属于未准确、完整披露实际控制人曾为夫妻关系且在报告期内离异等事项。

(2)在报告期内两人对控股公司层面的间接持股进行了调整,从4:6改成1:9,从而导致两人的最终持股比例发生变化,这种变动可能影响到公司实际控制人的认定,但公司未按照《招股书内容与格式准则》规定在招股说明书中如实披露控股股东的重大股权转让情况。

将严重影响审核机构对公司是否符合发行上市条件作出审核判断,所以在撤回申请半年后还被交易所处罚,对公司和夫妻两人给予通报批评的处分。

保荐机构核查不到位,券商被采取书面警示的监管措施,两位保荐代表人被处罚六个月不接受其签字的发行上市申请文件的纪律处分;律师事务所被采取书面警示的监管措施,签字律师被给予通报批评的纪律处分。

上市后就是公众公司,小散户购买股票后成为股东,小散户成为公司老板只能从公告了解公司的情况,所以上市公司对信息披露要求是很严格的。

如果公司曾经变更实际控制人,除了变更的时间要满足要求以外,变更的理由也可能会影响上市。

公司在2007年成立,甲公司持股55%、董事长持股28%,另一人持股17%(后已大幅减持)。

2014 年公司与控股股东合并,股权结构变成甲公司持股50%,董事长持股27%,技术副总持股11%,另一副总持股7%。

2017年9月在新三板挂牌,将董事长和两位副总,还有员工持股平台认为为共同实际控制人,而大股东甲公司持股38%却不认定为实际控制人。

2019年 11月,甲公司将11.11%股权转让给董事长,估值为1.7亿元,总价款为1520万元,首期付230万元,余款在公司成功上市后支付。

2021 年 2 月签署补充协议,将付款时间提前至 2021年 6月支付完毕,股权转让价款减少为 1330万元,估值降价为1.2亿元。

2021 年 1 月,公司拿到深创投等融资共4000万元,投前估值8亿元。

公司于2022年5月申请创业板,董事长是第一大股东持股30%,技术副总持股9%,另一位副总持股8.7%,员工持股平台持股16%。将董事长和两位副总认定为实际控制人,员工持股平台为一致行动人。

被问询,未将原大股东的实际控制人认定为共同实际控制人的原因。请中介机构发表明确意见,并请其质控内核部门就实际控制人认定是否准确、相关股东锁定期安排是否谨慎发表明确意见。

他们回复说,原大股东自身定位为财务投资者,还出具了《不谋求公司实际控制权与经营管理权的承诺函》。

(1)16年前成立时大股东甲公司持股55%,另两位股东持股45%,但另两人的实缴出资资金都来自于大股东,而且未签署借款协议,也一直未偿还。

(2)申请上市前融资估值8亿元,原大股东把11.11%股权卖给董事长的估值却只有1.2亿元,价格差异过大,商业合理性存疑。

(3)没有提供原大股东及其实际控制人等的完整资金流水,对是否通过境外资金配合公司进行体外资金循环,中介机构未能进行审慎核查。

公司在2023年3月撤回上市申请,但撤回后于2024年1月被交易所出具书面警示措施。

交易所认为,股东持股比例确定依据披露不充分,吸收合并原控股股东、解除股权代持等相关事项,未充分披露各股东出资额、持股比例的计算方式及计算依据,仅笼统披露一揽子还原后各股东持股比例,而且按照披露的方法计算存在较大差异。在审核问询重点关注股权结构清晰性的情况下,未充分披露和说明存在较大差异的合理性。

创始人夫妻于2004年成立公司,12年后由儿子担任董事长,后来加入的路强担任总经理。

在筹备新三板之前,2015 年路强通过增资成为二股东,创始人于2016年退出,由儿子持股 50.5%,路强持股 46.5%、还有另一人持股3%。

期间儿子在2019 年将部分股份转让给持股平台和财务总监,共计套现2000万元,之后路强成为第一大股东。2019 年9月,儿子与路强签署《一致行动协议》约定,如有不同意见以路强的意见为准,公司实际控制人变为路强。

2022年5月申请创业板上市时,路强直接持股19.09%,是公司第一大股东,并通过持股平台间接持股14.46%,创始人儿子作为前实控人直接持股13.91%。

2019年变更实控人,到2022年申请创业板上市,虽然已满足两年的时间要求,但这样的情况仍会被重点关注,被问询:

(1)报告期内创始人儿子转让控制权的原因,是否存在刑事犯罪或欺诈发行等不能作为上市公司实控人的重大违法行为,他是否还具备作为实际控制人的条件,出让控制权后未来是否通过重新签协议变更实际控制人,前后实际控制人和家属控制的其他企业的具体经营业务和主要财务数据,是否与公司构成同业竞争。

回复说,路强于2016年 1月开始任总经理,公司于 2015 年下半年正式开展军品业务,创始人儿子所负责的工作开展较为艰难,而路强负责的工作获得较为广泛的认同,创始人儿子逐渐将工作转移给路强,路强于 2018 年 2 月起任公司董事长兼总经理,公司经营持续向好。

而且创始人因患病惧寒,拟与家人在海南居住养老,其儿子考虑到幼年子女未来升学压力,拟全家移居海南,已在海南购房,家人均主要居住于海南,2021年已在海南成立新公司。

(2)请说明路强入股时的具体情形,包括接洽方式及渠道,入股时的相关约定,路强在公司开展航空复材零部件业务过程中逐步确立领导地位的原因及合理性。路强及其近亲属是否曾在客户方任职或持股或是否有其他关联关系,公司于2015 年转型与路强入股是否存在相关性。

(3)前实控人减持,路强等购买股权的付款情况、资金来源,出借方是否存在关联关系,路强购买股份是否存在资金来源于卖方及其关联方的情况,对相关股权清晰度的影响。

从回复中看到,部分资金来源于向公司借款,而且还是卖方弟弟的公司作为中间商向公司借的,其他人购买股权有部分资金是路强和高管提供的借款。

(4)再被问,前实控人允许路强向公司借款来购买股份成为新实控人的合理性,借款占其收购金额的比例。历次股权变动的支付情况、定价依据及合理性、资金来源,出借方与关联方的关系及合法性。

回复说,公司在新三板挂牌期间交易不活跃,当时路强已出任公司董事长兼总经理,核心管理层看好公司未来发展前景,愿意购买股份,并于2018年7月成立持股平台,持股平台通过关联方向公司借款金额占股份转让总价的52.4%,借款事宜当时未事先经过公司董事会、股东大会的审议通过,不符合《公司章程》等的规定,但鉴于不构成重大违法行为,不会对公司上市构成实质法律障碍。

解释合理,不存在刻意规避问题,让人信服,就通过了,公司于2024年8月28日在创业板上市。

有的公司本身有不良企图,通过更换实际控制人的方式刻意规避监管,上市失败是应该的。

但有的公司并没有不良企业,却因为实际控制人认定问题或者解释理由不够充分而上市失败,就太可惜了。

而有的公司因为实际控制人问题第一次申请上市失败,调整后第二次成功上市了,具体操作在下一篇文章介绍。

本文作者,股权律师卢庆华,结合上市规则做股权设计,上市前股权问题排查和优化等服务。

管理专业出身,25年前考取律师资格,出版两本书《股权进阶》和《公司控制权》。

曾帮百亿营收企业解决股权问题,他们找了清华、北大、人大、政法等专家+红圈所律师,打多场官司没解决后找我的。返回搜狐,查看更多